华能国际逆势上升

在火力发电的A股上市公司中选取一些表现比较好的公司进行分析,分别是华能国际(600011)、华电国际(600027)、上海电力(600021)、浙能电力(600023)、粤电力A(000539)和豫能控股(001896)。

首先,来看一下6家上市公司的营业利润变动情况。

综合分析显示6家上市公司的营业利润从2014年第一季度至2016年第一季度呈现小幅上升趋势。其中,豫能控股、上海电力和粤电力A的营业利润波动平缓,且水平相对较低;华能国际营业利润较高,2014年第四季度和2015年第四季度的营业利润下降幅度较大,其对应季度的营业收入并没有发生大幅度的下降,而是营业成本有了一定程度的提升,加上年末资产减值计提,因此营业利润出现了下降。

此外,2015年,许多企业受发电量下降和上网电价下调的影响,营业收入下滑,但2015年煤价大幅下跌,火力发电企业利润不降反增。

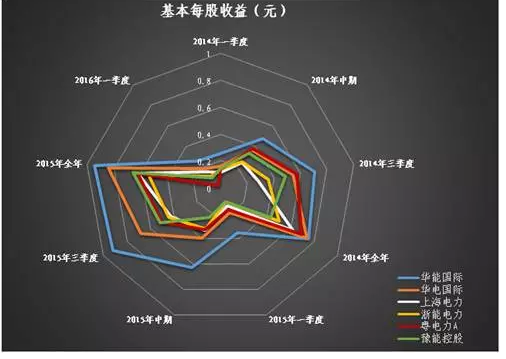

每股收益总体平稳

聊完了盈利水平,再来聊聊6家上市公司的盈利能力变化。第一个是被小数一直很看重的基本每股收益。

在基本每股收益水平中,华能国际一直保持领先的优势,且2015年基本每股收益同比有所上升,可见其具有一定的竞争优势;华电国际和粤电力A表现稍逊一筹。不过,在6家上市公司中,基本每股收益的变动一直比较平稳,也许是由于电力板块比较固定、垄断性强的原因。

核电投资或将拉动浙能电力净利润

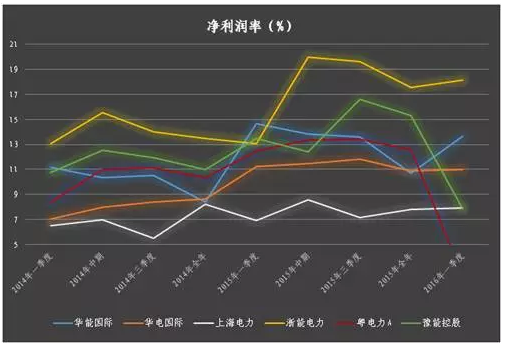

当然,投资决策不能仅依据基本每股收益指标,还需结合净利润率、行业发展、宏观环境等因素。利润不降反增。

从净利润率角度来看,浙能电力表现相对较好,虽然浙能电力的基本每股收益较低,但其净利润率高,且保持上升态势。据了解,为优化业务结构,2015年,浙能电力积极布局核电,参股了一批优质的核电企业,且与国家核电技术有限公司合资成立国核浙能核能有限公司,进一步扩大了核电领域的投资。未来,浙能电力还是有很大的成长空间。

此外,粤电力A和豫能控股2016年一季度净利润率下降较大,究其原因,粤电力A是由于发电量下降、联营公司的投资收益减少和油页岩公司的股权处置收益本期无贡献等原因所致;对于豫能控股则是营业成本增长大于营业收入增长所致。

虽然火力发电行业格局已经比较稳定,但通过上面的分析可以看到,许多公司在发展方面做出了很多努力,比如提高火力发电技术、优化业务结构等等,盈利能力不断提升,因此,某些火电上市公司还是值得投资期待的。(注:以上仅是个人对火力发电领域的财务分析,属于个人观点,仅供投资参考,投资者据此操作,风险自担。)