核电设备投资占比最大。

一般而言,核电站投资中设备、基建和其他投资的比例分别为50%、40%和10%。以三门1号、2号机组为例,设备投资195亿元,接近总投资401亿元的一半。其中,核岛设备投资113亿元占比58%,常规岛43亿元占比22%,辅助系统38亿元占比20%。再向下拆分,反应堆压力容器、主管道及热交换器和蒸汽发生器构成核岛三大主要部件;汽轮机和发电机为常规岛最核心部件。

核岛设备毛利率丰厚。

一般而言,核岛设备毛利率较高,约在35%以上。其中,堆内构件、主管道等设备毛利率高达50%。常规岛设备也提供给火电、水电等其他发电类型,并无特殊的技术要求,因此竞争较激烈,毛利率水平较低,一般低于15%。

核电设备按照生产时间是否大于1年可分为长周期设备和短周期设备。核岛和常规岛(除阀门)的主要设备属于长周期设备;短周期设备主要包括阀门、锆管、暖通系统、仪控系统等。

长周期设备招标高峰已至。由于生产周期长,核电运营业主一般在开工(FCD)前一年半就已经完成了长周期设备的招标。截至2017年三季度国内多个筹建核电项目进行了设备招标,数量远高于前几年,这表明核电业主已经在为核电站建设开展前期准备工作。我们预计明年核电政策开闸形式或将逐渐明朗,各大核电业主有望加快进行后续储备机组的长周期设备招标以及工程设计等前期工作。因此2018、2019年长周期设备产量还将持续增加。短周期设备2019年起确认收入。

短周期设备一般在电站开工前后半年内进行招标,供应商多为民营企业。短周期设备的交付期一般在电站开工后的1年到4年之间,如果明年核电站迎来开工潮的假设成立,预计从2019年起短周期设备供应商将开始大规模确认收入。

国企主导,民企活跃。

长周期设备领域三大电气和中国一重等国企实力雄厚,占据着主导地位。近年来,部分民营企业凭借着经营的灵活性、机制上的优势和更大的科研投入力度,成功进入了部分长周期设备制造领域,如生产反应堆压力容器的科新机电、主管道的台海核电、球阀蝶阀的江苏神通、控制棒驱动机构的浙富控股、蒸汽发生器用U型管的久立特材等。

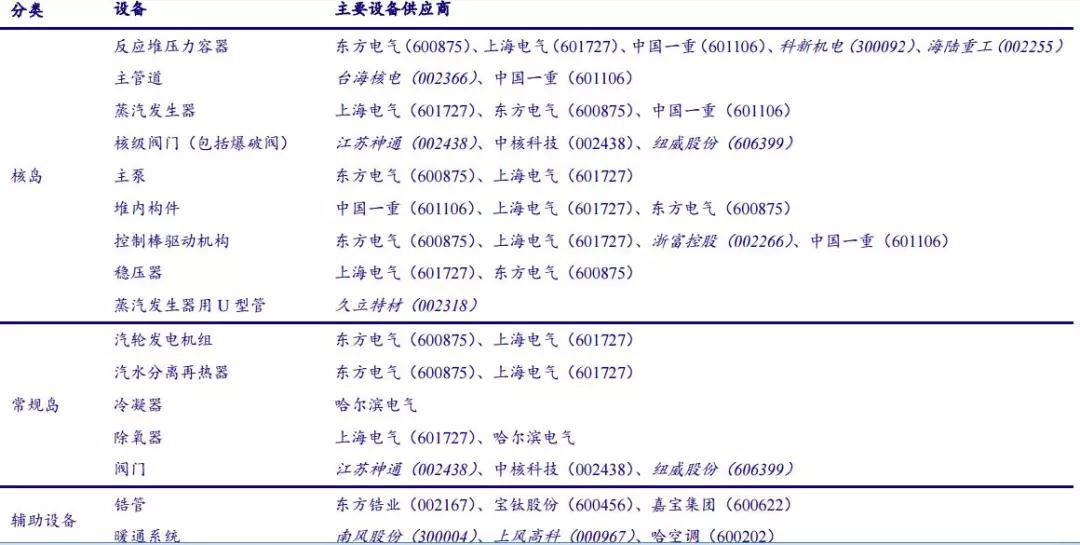

下图为核电设备主要供应商: