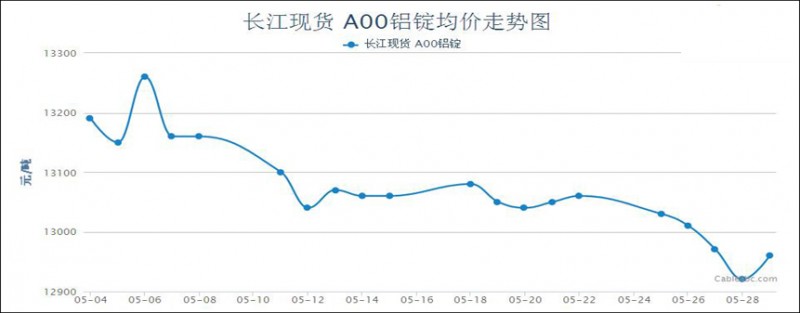

据监测数据显示:5月国内现铝涨跌互现,总体呈现震荡下跌走势,以长江现货市场为例,月初A00铝均价为13190元/吨,月末跌至12960元/吨,下跌230元/吨,下跌幅度为1.74%。

宏观经济:一、月初恰逢五一假期,中国建筑业增速继续放缓,但加深了中国政府进一步出台经济刺激措施的预期,月初初长江现货铝锭价格小幅高开,随后欧美公布的经济数据好坏参半,意大利制造业意外强劲扩张,但法国则连续一年处于萎缩态势,而美国向好的工厂订单数据助推美元强势反弹,拖累国内现铝价格,铝价随即重返跌势。二、月中,国内外宏观经济数据继续好坏参半,中国数据继续欠佳,利空国内现铝价格,但市场预期降息降准等新一轮宽松政策逐步出台,此外,美元亦自高位回落,一定程度上利好铝价,月中国内现铝虽维持下跌走势,但跌幅稍有放缓。三、月末,中美两国房地产数据令人失望引发市场对铝需求的担忧,加上希腊债务危机重燃,导致市场避险情绪升温,国内现铝继续弱势下跌。

库存方面:本月伦敦期货交易所铝锭库存继续呈现下跌趋势,为铝价提供部分利好支撑,而上海期货交易所铝锭库存则维持小幅上涨走势,一定程度上抑制铝价上行动能,暗示消费旺季正逐渐削弱,铝需求再度转为疲弱态势,限制铝价上行,故本月国内现铝仍维持下行格局。

市况分析:中国原铝产量维持高位,中国4月原铝产量达到创纪录的259万吨,高于前月高位256万吨。1-4月原铝产量同比上升8.8%,至1010万吨。下游需求迟迟未能缓解,加上消费旺季即将淡去,铝供应过剩格局将再度加剧,拖累后市铝价。本月长江现货铝锭价格受疲弱基本面的利空影响总体呈现下跌走势。

后市展望:随着加息逐步明确,美国收紧货币的大背景下美元逐步再度开始上升,对基本金属整体利空;中国近期政策引导国内市场多头气氛,经济数据却迟迟不见起色,疲弱的宏观限制国内现铝上行动能。上半年小旺季已经基本接近尾声,后市铝需求将维持疲弱态度,若六月份仍未有大幅利好宏观经济数据出现,国内现铝将继续弱势下跌,万三阻力难以突破。