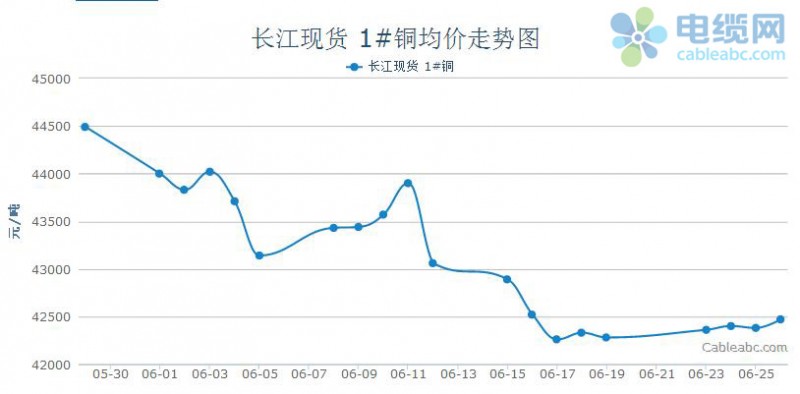

本周(6月23日-6月26日)国内现铜价格止跌反弹,以长江现货市场为例,周内铜价小幅上涨,据电缆网监测数据显示,周初平均铜价为42360元/吨,周五平均铜价为42470元/吨,略微上涨110元/吨,涨幅为0.26%左右。

宏观方面:国外方面,本周希腊仍未能与债权人达成协议,但市场预期下周将会有正面结果,市场风险逐步降低,商家避险情绪降温,支撑铜市人气回升。不过,希腊问题依然处于胶着状态,下周仍需继续关注,此外,随着美国经济数据的好转,9月加息的预期较强,美元有可能重回强势,后期铜等基本金属仍将受到影响。国内方面,本周中国央行公开市场进行350亿元7天逆回购操作,中标利率大幅降低。本次逆回购为了控制货币市场利率从的过快上行,避免股市泡沫化和下半年经济的企稳。总体来说,市场对经济刺激政策的态度乐观,为铜市带来支撑。

库存方面:本周国内外铜库存继续下滑,LME铜库存连续下降,逼近近几个月的低位,上期货所库存也处于1月初来的最低水平。上海期货交易所周五统计的铜库存为112921吨,较上周减少12270吨。周五统计的数据显示,LME铜库存量为310300吨,周内累计减少7400吨。

LME铜库存出现连续性下降,有业内人士认为多数是库存转移,但不能排除消费回升。国内传统旺季接近尾声,大部分投资者已开始获利离场,对铜价形成打压,短期来看,若下游需求仍无明显改善,铜市行情仍将延续弱势。

市场行情:短期之内由于受到宏观形势仍不够稳定的影响,铜价走势目前未有良好表现,部分市场人士继续维持谨慎的观点。另一方面,因月末资金紧张的缘故,也有一些商家的交投意愿不高,且因上下游所持观点有所不一,所以近期总体成交表现偏弱。有人反映现市出货有一定压力,下游适量备货,但囤货意愿不高,短期之内看空者仍不在少数,但是下跌的空间也不会太大,基本能够维持正常出货。

后市分析:目前来看,市场需求依然不见好转,但铜市供应却持续释放,铜价上方面临的压力不减。短期来看,市场关注焦点较复杂,既有欧元区希腊债务到期日的“如愿”化解,又有伊朗核谈的结果出炉。预计铜价下周倾斜于中性震荡格局,7月初的数据或能引导铜价。中期来看,中国经济下行势头不变,铜价中期偏空。